途牛旅游逼近退市红线,上市六年亏59.78亿

2020-05-13 08:58:42来源:财经天下周刊(ID:cjtxzk) 作者:冯圆圆

按照时间计算,截至北京时间5月12日,途牛已经连续26天股价低于1美元,本周五途牛的股价是否能回到1美元/股以上,将决定着途牛是否会收到预亏警告。

“让旅游更简单”、“要旅游、找途牛”还记得这些广告词吗?

途牛成立于2006年10月,2014年5月于纳斯达克上市成功。主要从事线上旅游服务等相关业务,已在北京、上海、深圳等城市设立了近百个区域服务中心,提供全年365天24小时400电话预订服务。

虽然旅游可以变得“更简单”,途牛的境况却变得越来越“困难”。

4月29日正值五一黄金周前夕,途牛官方微信公众号上发布一封造谣者书面道歉信,澄清此前关于“破产清算”的传言。

虽是谣言,但是无风不起浪,无论是中概股还是A股,上市公司数千家,为何只有途牛被造谣?

股价近30日不足1美元

回顾途牛的市场表现,自2014年5月成功登录纳斯达克,可谓是“上市即巅峰”。据同花顺显示,2014年7月31日,途牛的股价上升至20.62美元/股,此后便在震荡中一路下滑。

4月3日途牛以1美元/股收盘,在休市了两天之后,4月6日开始,途牛的股价一直低于1美元/股。按照纳斯达克的规定,上市公司股价如连续30个交易日低于1美元,将收到预亏警告;收到警告的公司如果不能在90天内将股价提升到交易标准,将被迫退市。

此外,如上图所示,彼时途牛股票的换手率尚有24.68%, 而截至北京时间5月12日,途牛股票的换手率仅有0.11%。

股票换手率的高低,从一定程度上可以反映出股票的流通性。换手率高一般意味着股票的流通性较好,进出市场比较容易,不会出现想买买不到,想卖卖不出的现象,具有较强的变现能力。

据东方财富网数据显示,2018年12月31日新加坡投资公司淡马锡控股持有途牛2458.33万股;而2019年5月29日,淡马锡控股持有股份为1831.66万股;截至2020年4月2日,淡马锡控股持有股份仅为1758.47万股。

从持股份额来看,淡马锡控股从2018年至今,两度减持途牛的股份。此外,途牛的高管亦有所变动。今年4月9日,途牛公告称,其首席财务官(CFO)辛怡因个人原因递交辞呈,将于2020年5月31日正式离职。

按照时间计算,截至北京时间5月12日,途牛已经连续26天股价低于1美元,本周五途牛的股价是否能回到1美元/股以上,将决定着途牛是否会收到预亏警告。如果途牛收到了预亏警告,那么留给途牛自救的时间,仅有90天了。从时间上看,90天的时间正值6月、7月、8月。按照往年,7月、8月正值暑假黄金时间,也是出行旅游的高峰期。

然而,途牛所“差”的并不只是一个“黄金周”。

上市六年,亏损了59.78亿元

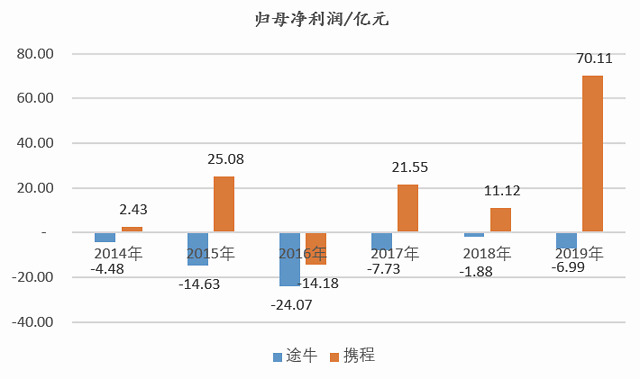

数据显示,途牛自2014年上市以来,累计亏损了59.78亿元,平均下来每年亏损近10亿元。然而同为从事线上旅游服务业务、同为纳斯达克上市的携程却在6年间净赚了116.11亿元。更为“惊叹”的是,2019年在携程实现的归母净利润高达70.11亿元的同时,途牛亏损了6.99亿元,成为6年来,二者“距离”最远的一年。

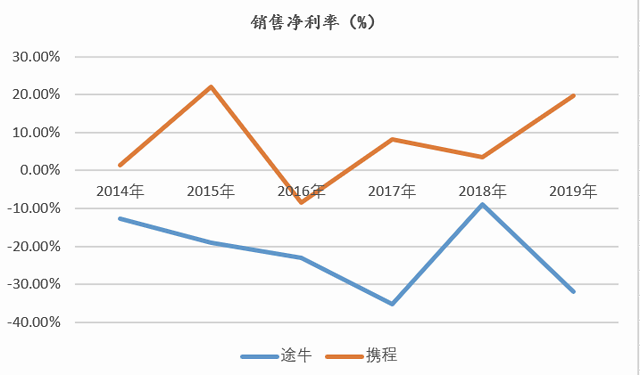

除此之外,途牛的销售收入的收益水平亦不理想。企业的销售收入水平可以通过销售净利率来体现,该指标反映每一元销售收入带来的净利润。正如下图所示,途牛的销售净利率一直处于零线条以下。

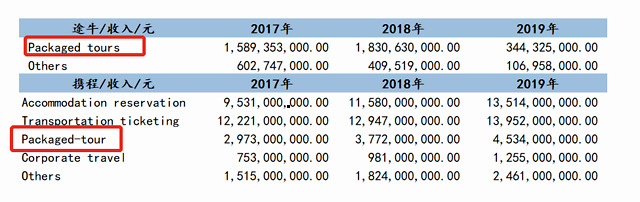

同是从事线上旅游服务,同是服务于国内群体,为何差距如此之大?这一点,可以从二者的收入结构中得到解答。正如下图所示,途牛的收入结构过于单一。

2014年上市至今,途牛的收入结构中仅有打包旅游收入及从保险公司、签证申请等其他业务所收取的收入。2014年,途牛的打包旅游收入占比高达99%,截至2019年12月31日,其打包旅游的收入占比虽有下降,但依旧占据了76%的份额。相比之下,携程的收入结构中,2019年打包旅游收入仅贡献了3.51%的收入,占比最低;除了保险公司、签证申请等其他业务收入外,收入贡献占比最多的是交通票务收入,占比高达39.06%;其次是酒店住宿所贡献的收入,占比37.84%。

正如携程在其招股说明书中表示,“我们从1999年10月开始提供酒店预订和机票服务。”

此外,途牛在其招股说明书中表示,“我们通常会事先从旅行供应商处购买某些旅行产品,以确保在高峰旅行期间或某些目的地为我们的客户提供充足的货源。”在此前提条件之下,如果途牛对高峰旅游时段或者目的地的预测有所偏差,进而导致其采购错位,很容易对其资金链产生压力。

而事实上,途牛的现金流表现亦远不及携程。携程在2014年至2019年期间,经营活动产生的现金净流量逐年增长,相比之下途牛的现金净流量尚在“正、负之间”徘徊。

价格还是贵

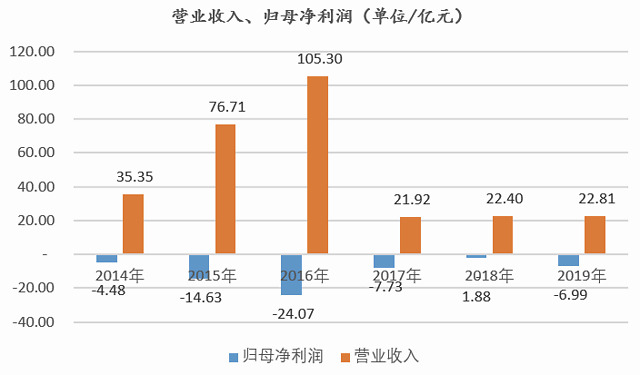

值得注意的是,途牛虽然长期亏损,但其营业收入变动和归母净利润变动趋势却惊人的相似。如下图所示,在途牛营业收入最高的年份,其亏损也最大。

途牛曾在招股说明书中表示,“价格是客户选择旅行产品时要考虑的重要标准。由于激烈的竞争和日益增加的价格透明度,在线休闲旅游公司必须在价格上进行有效竞争,尤其是对于组件较少,易于比较,平均售价较低的旅游产品或热门目的地。”

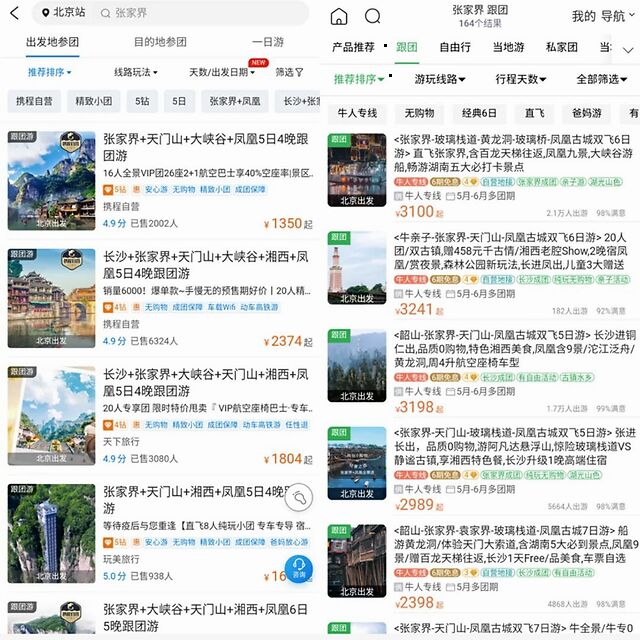

《财经天下》周刊以国内上市景点张家界为例,以“出发地:北京——跟团游——目的地:张家界”为条件,分别在途牛及携程上搜索相关产品。

如下图所示,左侧为携程官网所展示的相关产品价格,右侧为途牛所展示的相关产品的价格,途牛的价格普遍偏高,在价格上并不具备竞争优势。

责任编辑:张富强

免责声明:本文仅代表作者个人观点,与民营经济网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有问题,请联系我们!