2017年8月信用债分析报告:债券发行成本环比上升 民营企业违约事件增多

2017-09-18 20:18:59来源:联合信用评级有限公司

政策面:新出台的担保公司管理条例依旧延续原量化监管口径,更强调服务小微企业及三农;财政部试点发展项目收益与融资自求平衡的地方政府专项债券,探索实现不同类型地方政府专项债券“封闭”运行管理;发改委出台社会领域产业专项债券、农村产业融合发展专项债券两大指引,加快和简化审核程序;同业存单新规对同业存单从供、需两方同时形成约束,实施新老划断等缓解政策,对当前市场的冲击不大。

一级市场:8月资金面前松后紧,央行削峰操作对市场宽松预期打击较大,加之近期违约事件增多,债市紧张情绪上升带动两大市场债券融资成本上涨。公司债平均票面利率为5.12%,环比上升13.49BP;企业债、中期票据和短期融资券平均票面利率分别为6.09%、5.50%和4.71%,较上月分别增加19.75BP、12.37BP和11.61BP。发行规模方面,交易所债券市场本月发行各类公司债2,092.92亿元,环比下降19.07%;银行间市场本月信用债总发行额为5,457.40亿元,较7月份增长13.70%,创年内高峰。

二级市场:交易所资金面因节点因素月末流动性上升明显,上交所回购利率GC001、GC007本月呈现出震荡上升走势,由松转紧的流动性使得公司债收益率呈现小幅上行,各级别公司债信用利差上升。银行间市场高级别信用债到期收益率整体上行,不同期限信用利差走势各异。

评级分布及调整:本月公司债主体及债项仍以AAA级别为主,大中型国企依旧占主流,多元金融服务类国企占比上升;银行间市场本月AAA级主体融资规模占比有所下降。交易所市场本月有3家私募公司债发行人级别调升,全部来自于城投类企业;3家公司债发行人级别或展望调降,其中五洋建设因违约被连续下调3次(A-下调至C);有1家(湖北宜化(行情000422,诊股))因安全事故、控股权变动等事项被列入评级观察。银行间市场评级调整仍以调升为主。

信用事件:本月交易所市场共发生2家发行人违约事件,分别来自于五洋建设(15五洋债和15五洋02)和湖州厉华(14厉华债)。由于信息披露等问题,证监会8月10日已对五洋建设立案调查;五洋债债券持有人已经向法院提请破产清算申请。银行间债券市场本月无违约事项,前期违约的东北特钢债权人会议表决通过了公司破产重整计划草案,待法院批准后将进入执行阶段。

下月展望:随着财政投放的增加、人民币持续升值改善资金外流、十九大前期央行维稳资金面等因素,9月资金面较8月有望有所宽松。9月初证监会出台了货币基金新规,未来将加剧债券品种、评级、期限等方面的信用利差分化。在目前基本面、政策面边际改善的大背景下,持续的供给侧改革使得上游大型钢铁、有色等行业经营基本面向好,但价格转移能力弱的下游中小民营企业经营状况出现恶化,不断爆发的民营企业违约事件也显示出信用风险逐步向低评级民企债券集中。近期需要重点关注中小民营建筑企业、物流企业、非上市地产公司以及中小火电企业的信用风险。

债市重要监管政策

本月监管层主要针对地方债、企业债、债转股及担保公司出台相关监管政策,主旨仍在于扩大地方债融资前门,规范地方债融资,强化债市服务实体经济(详见表1)。

市场动向方面,本月中国证券投资基金业协会透露将设立PPP项目资产证券化业务备案核查绿色通道,成立REITs研究小组,ABS基础设施将进一步完善;财政部表示对PPP项目不超过一般公共预算安排10%的上限隐性松绑,有望加速PPP项目的落地;月初财政部深交所政府债券发行系统正式启用,四川省政府一般债券首批通过该系统顺利发行,地方债发行渠道进一步拓宽。

本月信用债首单产品包括首单主权熊猫债(匈牙利)、首批收费公路专项债券(广东),债券品种进一步丰富。

表1 2017年8月债券市场主要监管政策

|

政策大类 |

时间/部门 |

文件/政策 |

意义 |

|

1、规范担保公司 |

8.2/国务院 |

《融资担保公司监督管理条例》 |

支持普惠金融,支持小微企业+三农经济,形成中央+地方的完善的担保监管体系 |

|

2、丰富地方债债券品种 |

8.2/财政部 |

《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》 |

全面打造中国版“市政收益债”,探索实现不同类型地方政府专项债券“封闭”运行管理 |

|

3、丰富企业债品种,强化服务实体经济 |

8.9/发改委 |

印发《社会领域产业专项债券发行指引》《农村产业融合发展专项债券发行指引》 |

发行人资质可能下沉,债券条款灵活,鼓励发行可续期债券,加快和简化审核程序,进一步开拓企业直接融资渠道 |

|

8.15/发改委 |

《关于在 企业债券领域进一步防范风险加强监管和服务实体经济有关工作的通知》 |

从存量企业债券以及新发行企业债券两方面防范风险;对 雄安新区及国家级新区等重点地区项目建设加大支持力度,鼓励符合条件的主体发行企业债券融资 |

|

|

4、规范债转股 |

8.7/ 银监会 |

《商业银行新设债转股实施机构管理办法(试行)》(征求意见稿) |

对商业银行债转股实施机构的股东资质、业务范围、风险管理等做出详细规定;对转股企业设置“红黑名单”,优先考虑对发展前景良好但遇到暂时困难的优质企业开展市场化债转股 |

|

5、强化同业存单监管 |

8.31/央行 |

《同业存单管理暂行办法》 |

对同业存单从供、需两方同时形成约束,对不同评级、期限的同业存单进行区分,回归其流动性管理工具本质。由于实施新老划断等缓解政策,对当前市场的冲击较弱 |

数据来源:联合评级整理。

整体来看,本月债市出台法规不多,政策仍主要是配合供给侧改革,降低地方债务风险,扩大地方及企业融资渠道。新出台的担保公司管理条例依旧延续原来量化监管口径,更强调服务小微企业及三农,强化服务实体经济;由于现有的1年以上的同业存单发行较少、需求一般且央行并未对存量一刀切,因此同业存单新规对现有市场影响不大。

一级市场

一、发行情况:两大市场信用债发行规模涨跌不一,银行间债券市场发行增长明显

(一)交易所债券市场:信用债发行规模下降,证券公司债和公司债发行规模下降明显

8月整体资金面前松后紧,央行削峰操作对市场宽松预期打击较大,加之近期违约事件增多,债市紧张情绪上升使得融资成本上涨,交易所债券市场发行规模有所下降。8月交易所债券市场发行量和发行规模分别为167只和2,092.92亿元,分别下滑14.36%和19.07%。其中,发行规模下降最大的品种来自于证券公司债和公司债,规模环比下降了214.60亿元和161.66亿元。相较于本月674亿元的偿还规模,本月公司债净融资1,418.92亿元,仍呈现大规模净流入状态。

从细分构成上看,发行规模较大的品种来自于一般公司债、私募债和普通证券公司债。从变化上看,除可交换债发行量呈现增长外,其他券种发行量均呈现下降,发行量下降幅度最大的来自于可转债(本月无发行)、短期证券公司债和普通证券公司债,分别下滑100%、40%和30.77%;发行规模下降幅度较大的券种来自于可转债、可交换债和普通证券公司债,分别下降了100%、39.47%和34.68%。受股市行情的影响,本月无可转债发行。

创新品种方面,本月交易所市场共发行了4期绿色公司债(56亿元)、8期永续债(144.50亿元)、2期双创债(3.10亿元),总发行规模达到203.6亿元,环比上月下降6%,主要源自绿色公司债规模的下滑。

综上,在资金成本上升的背景下,本月交易所债券市场各类产品单月发行规模有所下降,普通证券公司债、私募债和一般公司债发行规模下滑明显。

表2 2017年8月交易所债券市场发行情况 单位:期 亿元 %

|

项目 |

17年7月 |

17年8月 |

环比变化 |

|||

|

期数 |

规模 |

期数 |

规模 |

期数 |

规模 |

|

|

证券公司债 |

32 |

768.60 |

22 |

554 |

-31.25 |

-27.92 |

|

短期公司债 |

10 |

209 |

6 |

165.70 |

-40.00 |

-20.72 |

|

普通公司债 |

13 |

395 |

9 |

258.00 |

-30.77 |

-34.68 |

|

次级债 |

9 |

164.6 |

7 |

130.30 |

-22.22 |

-20.84 |

|

公司债 |

158 |

1,628.55 |

136 |

1,466.89 |

-13.92 |

-9.93 |

|

一般公司债 |

85 |

997.12 |

72 |

916.60 |

-15.29 |

-8.08 |

|

私募债 |

73 |

631.43 |

64 |

550.29 |

-12.33 |

-12.85 |

|

可转债 |

1 |

70 |

0 |

0 |

-100.00 |

-100.00 |

|

可交换债 |

4 |

119 |

8 |

72.03 |

125.00 |

-39.47 |

|

合计 |

195 |

2,586.15 |

167 |

2,092.92 |

-14.36 |

-19.07 |

数据来源: wind资讯。注:一般公司债为公募发行的公司债,下同。

(二)银行间债券市场:信用债发行量稳步增长,短融发行规模最大

8月份银行间市场共发行信用债561只,总发行额为5,457.40亿元,较7月份增长13.70%,创年内发行高峰。各类型债券中,企业债发行71只,规模728.50亿元,较7月份增长9.50%;中期票据发行136只,规模1,496.70亿元,较7月份增长29.55%;短期融资券发行263只,规模2,578.00亿元,较7月份增长11.59%;定向工具发行91只,规模604.20亿元,较7月份减少3.06%。

二、利率利差:全市场债券发行成本环比上升

(一)交易所债券市场:发行成本环比上升,AA+级别公司债利率利差上升明显

受近期资金面中性偏紧、信用风险事件爆发等因素影响,本月公司债发行利率环比上升。2017年8月,公司债整体加权票面利率为5.12%,环比上升约13.49BP。从发行量最大的3年期公司债发行利率看,环比上月上升了18BP,主要源自AA+级别发行利率的上升。从各级别情况看,除AA级别因样本量太少发行利率呈现下降外,AAA、AA+发行利率分别环比上升了11BP和67BP。5年期方面,平均发行利率环比上升了15BP,AAA和AA+级别分别环比上升了16BP和12BP。

利差方面,除3年期AA级别发行利差环比下降23BP外,其他各期限及各档级别发行利差环比均有所上升,3年期发行利差上升幅度明显高于5年期。其中,3年期AAA、AA+级别发行利差分别上升12BP和67BP,5年期AAA、AA+级别发行利差分别上升8BP和6BP,3年期AA+级别发行利差上升幅度最大。

表3 2017年8月一般公司债发行利率及利差情况 单位:%、BP

|

债券类型 |

发行期限 |

债项级别 |

平均发行利率 |

平均发行利差 |

||

|

7月 |

8月 |

7月 |

8月 |

|||

|

一般公司债 |

3年 均值:5.21 |

AAA |

4.72 |

4.83 |

122.44 |

134.86 |

|

AA+ |

5.11 |

5.78 |

162.40 |

229.37 |

||

|

AA |

6.77 |

6.53 |

322.17 |

299.49 |

||

|

5年 均值:5.11 |

AAA |

4.93 |

5.09 |

141.20 |

149.47 |

|

|

AA+ |

5.10 |

5.22 |

159.00 |

165.11 |

||

数据来源:wind,联合评级整理。注:均值为该期限的平均发行利率,已考虑选择权。

证券公司债中,各期限各级别发行利率涨跌不一,但整体环比上月变化不大。其中,3年期平均发行利率为5.01%,较上月环比下降9BP;5年期发行利率为5.10%,较上月环比上升2BP,变化不大。从样本量最多的3年期AAA、AA+级别看,AAA发行利率上升了11BP,对应发行利差上升12BP;AA+发行利率下行了2BP,发行利差变化不大。

表4 2017年7月证券公司债发行利率及利差情况 单位:%、BP

|

债券类型 |

发行期限 |

债项级别 |

平均发行利率 |

平均发行利差 |

||

|

7月 |

8月 |

7月 |

8月 |

|||

|

证券公司债 |

3年 均值:5.01 |

AAA |

4.64 |

4.75 |

115.10 |

127.33 |

|

AA+ |

5.02 |

5.00 |

151.72 |

150.64 |

||

|

AA |

5.79 |

-- |

230.44 |

-- |

||

|

5年 均值:5.10 |

AAA |

4.89 |

4.75 |

135.85 |

116.25 |

|

|

AA+ |

-- |

|

-- |

-- |

||

数据来源:wind,联合评级整理。

(二)银行间债券市场:发行利率明显上升

受货币市场流动性偏紧影响,8月份银行间市场信用债发行利率较上月明显上升,共29只债券发行利率超过7%,最高达9%。企业债、中期票据和短期融资券的发行利率分别为6.09%、5.50%和4.71%,较上月分别增加19.75BP、12.37BP和11.61BP。

整体来看,受信用违约事件及资金面趋紧影响,8月交易所市场各类公司债发行规模有所下降,发行成本环比上升;银行间市场发行规模继续保持增长,但发行平均发行成本上升明显。

二级市场

一、交易所债券市场:公司债成交量小幅下降,收益率小幅上行,各级别公司债产品信用利差上升

8月整体资金面前松后紧,央行“削峰”操作对市场宽松预期打击较大,债市出现一定的紧张情绪。8月交易所各类公司债成交量环比继续下滑,累计成交各类公司债1,150.17亿元,环比小幅下降3.49%,主要来自于可转债交易规模的下降。成交规模构成中,私募债(占比42.49%)、一般公司债(占比26.05%)、可转债(占比20.95%)成交规模占比较大,可交债(占比9.50%)、证券公司债(占比1.01%)占比微小。

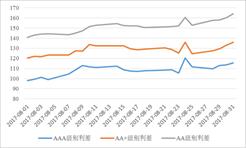

本月交易所资金面前松后紧,月末因节点因素上升明显,上交所回购利率GC001和GC007本月呈现震荡上升走势,公司债收益率亦呈现小幅上行。以AA级别公司债为例,3年、5年和7年期一般公司债平均到期收益率分别为5.22%、5.42%和5.58%,环比上月分别上升了32BP、17BP和8BP,短期限收益率上升明显。利差方面,各级别利差均有所上行,AAA、AA+和AA平均利差环比分别上升了12BP、3BP、5BP,AAA级别利差上升明显,AA与AA+间利差有所收窄。

图1 AA级别公司债收益率走势 单位:%

数据来源:wind,联合评级整理。注:利差=收益率-同期限交易所国债收益率。

二、银行间债券市场:高级别信用债到期收益率整体上行,不同期限信用利差走势各异

8月份,受资金面紧平衡影响,高等级企业债到期收益率整体上行。AAA级企业债3年期和5年期到期收益率为4.58%和4.69%,较7月上升9.91BP和9.41BP;AAA级企业债7年期和10年期到期收益率为4.83%和4.81%,较7月上升3.33BP和4.56BP;低等级企业债3年期到期收益率上行明显,本月上升9.83BP至5.02%;其他期限到期收益率波动幅度较小。中期票据到期收益率变化情况与企业债类似。

本月不同期限企业债信用利差走势各异:3年期企业债信用利差均有所扩大,AAA级和AA级分别较上月走阔8.77BP和8.70BP;7年期企业债信用利差有所收窄,AAA级和AA级分别较上月收窄3.03BP和6.25BP;而5年期和10年期企业债出现不同高低等级的信用利差走势分化,AAA级5年期和AAA级10年期较上月走阔1.00BP、0.82BP,对应期限的AA级则分别收窄8.51BP、2.39BP。

整体来看,本月交易所债券市场各类公司债成交量继续下滑,收益率小幅上行,各级别公司债产品信用利差上升;银行间市场高级别信用债到期收益率整体上行,不同期限信用利差走势各异。

评级分布

一、交易所债券市场:AAA级别多元金融服务类国企和AAA级别融资租赁发行人增加明显

(一)一般公司债:交通基础类国企、电子装备类AA+级别发行人环比增加较快

本月有59家发行人发行72期一般公司债,期限主要为5年(44期)和3年(20期),无担保债券占比较高(64期)。发行人主要来自于国有企业(40家),行业分布分散。其中,发行期数前三大行业分别来自于综合类(占比17.14%)、多领域控股(占比12.86%)和电力(占比10%)。

本月一般公司债发行环比呈现如下特征:主体及债项仍以AAA级别为主:本月大中型国企发行人依旧占主流,多元金融服务类国企发行人(多为AAA级别)占比由上月的8.23%上升至13.89%,使得级别重心依旧处于高水平;AA+级别发行人及发行规模增长较快:在AAA、AA级别发行人环比下降的情况下,本月交通基础类国企、电子装备类AA+级别发行人环比增加较快,带动AA+级别发行规模相应增长;永续债发行方兴未艾:本月有4家发行人公开发行了6期永续债,发行量环比上月变化不大,在公司债整体发行量下降的背景下表现抢眼;绿色债券发行规模有所放量:本月共有3家企业公募发行3期绿色公司债,发行量较上月有所增长,发行利率较同期产品具有一定成本优势。

(二)私募公司债:城投类企业发行人依旧占比最大,发行人以AA级别为主

本月共有60家发行人发行了64期私募公司债(15期有担保),期限主要为5年(31期)和3年(25期)。发行人主要来自于国有企业(40家),发行期数前三大行业主要来自于建筑与工程(占比29.51%)、多元金融服务(占比9.84%)、房地产管理及开发(占比9.84%),大部分为各地的类平台企业。私募债评级信息依旧较少,有信息披露的发行人中AA级别占比依旧最大(占比48%)。

相较于上月,私募债呈现两大特征:融资租赁行业融资需求旺盛:本月共有5家发行人发行5期私募公司债,其中AAA级别融资租赁企业占了3家,加上本月远东租赁和平安租赁两家发行的3期公募债,融资租赁租赁企业发行规模环比上月增幅明显;短期公司债涌现:本月有江苏大丰海港控股集团有限公司(主体AA,利率6%)和广西西江开发投资集团有限公司(主体AA,利率5.29%)各发行1期1年期的短期公司债,发行利率较同期短融(利率5.15%)略高;创新品种依旧保持适度规模:本月共私募发行2期双创债、2只永续债、1只绿色债,发行量环比上月基本持平。

(三)证券公司债:发行人级别重心上移

本月共有17家券商发行了22期公司债券,较上月的22家、32期呈现下降。本月证券公司发行人主体级别均在AA+以上,以AAA为主(占比67%);有信息披露的债券中,次级债债项级别主要来自于AA+;普通公司债债券级别以AAA为主;短期公司债以A-为主。相较于上月,本月短期公司债和普通公司债发行量下降明显,券商发行人级别重心上行。

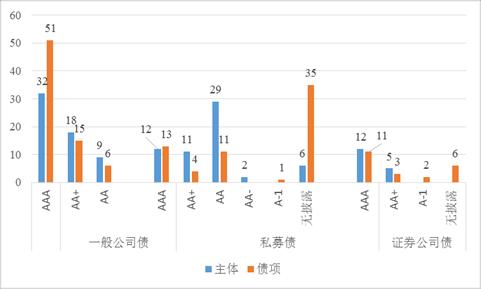

图3 2017年8月各类公司债发行评级分布情况 单位:家、期

数据来源:wind,联合评级整理。

(五)可交换债:发行量增长,发行人以AA为主

本月共有7家发行人发行了8期可交换债,6期为私募发行,以3年期(5期)和4年期(2期)为主。相较于上月的4家、4期的发行量,可交债发行家数、期数增长较快,显示出市场强劲的配置需求。有评级信息披露的可交债中,17浙报EB(发行人浙报传媒)主体评级为AAA;17旗滨EB(发行人福建旗滨集团(行情601636,诊股))、17华西EB(江苏华西村)、17桐昆EB(浙江桐昆控股)主体评级为AA。本月可交债非公开年发行利率在0.1%~4.5%之间,公开年发行利率为1%,17华西EB年发行利率低至0.1%。

二、银行间债券市场:AAA级主体融资规模占比有所下降

从发行人看,8月银行间市场信用债发行人共计446家,较7月份增加了47家。主体级别主要分布于AAA级、AA+级和AA级,其中AAA级主体融资规模占比为44.98%,较7月份下降了5.72个百分点;AA级主体融资规模占上升2.28个百分点;AA+级主体融资规模占比较上月基本持平。

整体来看,本月公司债大中型国企发行人依旧占主流,主体及债项仍以AAA级别为主;私募债中融资租赁行业融资需求旺盛,私募短期公司债产品涌现,发行人仍以AA为主;证券公司债发行人级别重心环比上移;银行间债市AAA级主体融资规模占比有所下降。

评级调整

一、交易所债券市场:3家发行人评级调升,3家调降,1家列入评级观察

8月,交易所债券市场有3家私募公司债发行人级别调升,全部来自于城投类企业;共有3家公募或私募公司债发行人级别调降,其中五洋建设因违约被连续下调3次(A-下调至C);有1家企业(湖北宜化)因安全事故、控股权变动等事项被列入评级观察。

从各机构调整情况看(详见表5、表6),本月大公调整主体评级调整5次(1次评级调升、3次评级调降,1次展望调降),中诚信证券、联合评级、鹏元调整各1次。

表5 2017年8月公司债主体评级调升一览

|

发行人 |

评级机构 |

本次评级 |

上次评级 |

债券类型 |

||

|

评级 日期 |

主体评级 |

评级日期 |

主体评级 |

|||

|

靖江市润新建设有限公司 |

鹏元 |

2017-8-23 |

AA/稳定 |

2016-12-08 |

AA-/稳定 |

私募债/14润新债、16润新债 |

|

洛阳市新区建设投资有限责任公司 |

中诚信证券 |

2017-8-17 |

AA+/稳定 |

2016-9-30 |

AA/稳定 |

私募债/17洛新01、17洛新02 |

|

郑州 公用事业投资发展集团有限公司 |

大公 |

2017-8-11 |

AA+/稳定 |

2016-1-19 |

AA/稳定 |

私募债/16郑公01、16郑公02 |

数据来源:wind,联合评级整理。

表6 2017年8月公司债发行人评级调降情况

|

发行人 |

评级机构 |

本次评级 |

上次评级 |

债券类型 |

调整原因 |

||

|

评级日期 |

主体评级 |

评级日期 |

主体评级 |

||||

|

浙江大东南集团有限公司 |

大公 |

2017-8-18 |

AA/负面 |

2016-5-26 |

AA/稳定 |

一般公司债/ 16东南01 |

1、所持大东南股份股票被冻结且陷入诉讼;2、对外担保代偿风险较大 |

|

五洋建设集团股份有限公司 |

大公 |

2017-08-15 |

C |

2017-08-09 |

CCC |

一般公司债/15五洋债15五洋02 |

未及时偿付15五洋债回售本金及利息,实质违约 |

|

2017-08-09 |

CCC/负面 |

2017-08-04 |

BB+/负面 |

一般公司债/私募债 |

融资渠道受限,偿债无实质性推进,15五洋债还本付息难度极高 |

||

|

2017-08-04 |

BB+/负面 |

2017-07-26 |

A-/负面 |

一般公司债/私募债 |

信息披露不及时,融资渠道受限,偿债无实质性推进,15五洋债还本付息难度很高 |

||

|

四川其亚 铝业集团有限公司 |

联合评级 |

2017-08-18 |

AA/观望 |

2016-09-09 |

AA/稳定 |

私募债/ 17其亚01、17其亚01 |

责任编辑:张富强 免责声明:本文仅代表作者个人观点,与民营经济网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 精彩推荐阅读排行 |